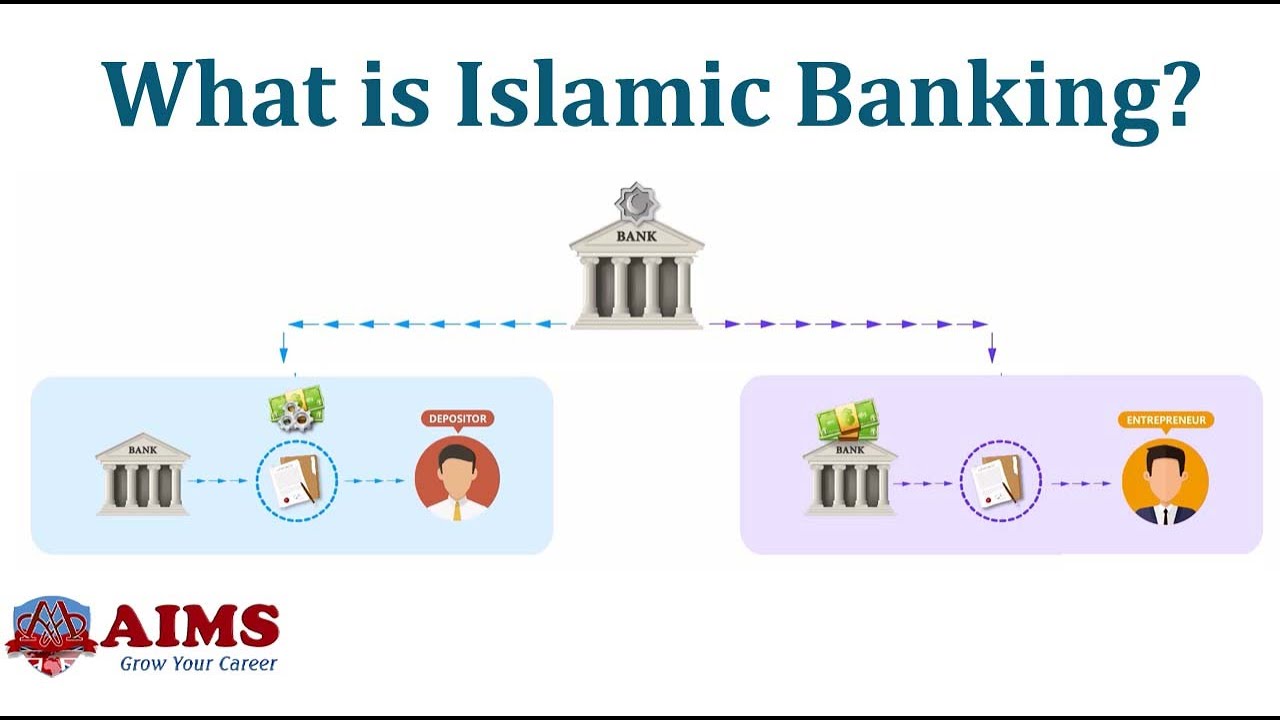

ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋ ЯдЋЯд┐ ЯдЋЯд░ЯдЏЯДЄ...?

ЯдцЯдЙЯд░Яд┐ЯдќЯдЃ ЯДЕ ЯдеЯдГЯДЄЯд«ЯДЇЯдгЯд░, ЯДеЯДдЯДеЯДД, ЯДДЯДЕ:ЯДЕЯДД

ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯд┐ЯдѓЯдЋЯДЄ ЯдўЯд┐Яд░ЯДЄ Яд»Ядц ЯдєЯд▓ЯдЙЯдф-ЯдєЯд▓ЯДІЯдџЯдеЯдЙ ЯдЊ ЯдИЯд«ЯдЙЯд▓ЯДІЯдџЯдеЯдЙ Яд╣ЯДЪЯДЄ ЯдЦЯдЙЯдЋЯДЄ ЯдцЯдЙ ЯдЋЯДЄЯдгЯд▓ Яд«ЯдЙЯдцЯДЇЯд░ ЯдЈЯдЋЯдЪЯд┐ ЯдфЯДЇЯд░ЯдХЯДЇЯдеЯдЋЯДЄ ЯдЋЯДЄЯдеЯДЇЯддЯДЇЯд░ ЯдЋЯд░ЯДЄЯдЄ ЯдўЯДЂЯд░ЯдфЯдЙЯдЋ ЯдќЯдЙЯДЪЯЦц Яд▓ЯДЄЯдеЯддЯДЄЯде ЯдфЯДЇЯд░ЯдЋЯДЇЯд░Яд┐ЯДЪЯдЙ ЯдЋЯдцЯдЪЯдЙ ЯдХЯд░Яд┐ЯДЪЯдЙ ЯдГЯд┐ЯдцЯДЇЯдцЯд┐ЯдЋ ЯдєЯдЏЯДЄ ЯдгЯдЙ ЯдеЯДЄЯдЄ?

ЯдЋЯд┐ЯдеЯДЇЯдцЯДЂ ЯддЯДЂЯдЃЯдќЯдюЯдеЯдЋ ЯдГЯдЙЯдгЯДЄ ЯдИЯдгЯдџЯДЄЯДЪЯДЄ ЯдЌЯДЂЯд░ЯДЂЯдцЯДЇЯдгЯдфЯДѓЯд░ЯДЇЯдБ ЯдфЯДЇЯд░ЯдХЯДЇЯдеЯдЪЯд┐ ЯдєЯДюЯдЙЯд▓ЯДЄЯдЄ Яд░ЯДЪЯДЄ Яд»ЯдЙЯДЪЯЦц ЯдцЯдЙ Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдЁЯд░ЯДЇЯдЦЯдеЯДђЯдцЯд┐ЯдцЯДЄ ЯдЊ Яд«ЯдЙЯдеЯДЂЯдиЯДЄЯд░ ЯдюЯДђЯдгЯдеЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯДЄЯд░ ЯдфЯДЇЯд░ЯдГЯдЙЯдг ЯдЋЯд┐ ЯдЈЯдЪЯд┐ ЯдЋЯд┐ ЯдИЯДЂЯддЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯДЄЯд░ ЯдЦЯДЄЯдЋЯДЄ ЯдГЯд┐ЯдеЯДЇЯде? ЯдеЯдЙЯдЋЯд┐ ЯдЅЯдГЯДЪЯДЄЯд░ ЯдфЯДЇЯд░ЯдГЯдЙЯдг ЯдЈЯдЋЯдЄЯЦц ЯдЋЯДЄЯдгЯд▓ ЯдфЯДЇЯд░ЯдЋЯДЇЯд░Яд┐ЯДЪЯдЙЯдЪЯд┐ ЯдГЯд┐ЯдеЯДЇЯде?

ЯдџЯд▓ЯДЂЯде ЯдЈЯдЄ ЯддЯДЂЯдЄ ЯдгЯДЇЯд»ЯдгЯдИЯдЙ Яд«ЯдАЯДЄЯд▓ЯДЄЯд░ ЯдЁЯд░ЯДЇЯдЦЯдеЯДѕЯдцЯд┐ЯдЋ ЯдгЯд┐ЯдХЯДЇЯд▓ЯДЄЯдиЯдБ ЯдЋЯд░ЯдЙ Яд»ЯдЙЯдЋЯЦц

ЯдИЯДЂЯддЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯДЄЯд░ ЯдИЯдЙЯдЦЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯДЄЯд░ Яд«ЯДЂЯд░ЯдЙЯдгЯдЙЯд╣ЯдЙ ЯдфЯддЯДЇЯдДЯдцЯд┐ЯдцЯДЄ ЯдЋЯДІЯде ЯдЁЯд░ЯДЇЯдЦЯдеЯДѕЯдцЯд┐ЯдЋ ЯдфЯдЙЯд░ЯДЇЯдЦЯдЋЯДЇЯд» ЯдеЯдЙЯдЄЯЦц ЯдЋЯДЄЯдгЯд▓ Яд«ЯдЙЯдцЯДЇЯд░ ЯдИЯдЙЯд«ЯдЙЯдеЯДЇЯд» ЯдЋЯд┐ЯдЏЯДЂ ЯдфЯДЇЯд░ЯдЋЯДЇЯд░Яд┐ЯДЪЯдЙЯдЌЯдц ЯдфЯдЙЯд░ЯДЇЯдЦЯдЋЯДЇЯд» ЯдгЯд┐ЯддЯДЇЯд»Яд«ЯдЙЯде Яд«ЯдЙЯдцЯДЇЯд░ЯЦц

Яд«ЯдеЯДЄ ЯдЋЯд░Яд┐ ЯдЈЯдЋЯдюЯде ЯдИЯДЇЯдгЯдфЯДЇЯдеЯдгЯдЙЯдю ЯдцЯд░ЯДЂЯдБ ЯдЅЯддЯДЇЯд»ЯДІЯдЌЯдцЯдЙ ЯдєЯдЏЯДЄ Яд»ЯдЙЯд░ ЯддЯДЂЯдЄ ЯдџЯДІЯдќ ЯдГЯд░ЯдЙ ЯдИЯДЇЯдгЯдфЯДЇЯдеЯДЄ ЯдєЯд░ ЯдфЯдЋЯДЄЯдЪ ЯдГЯд░ЯдЙ ЯдгЯдЙЯдцЯдЙЯдИЯДЄЯЦц ЯдеЯдЙЯд« ЯдцЯдЙЯд░ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯЦц ЯдИЯДЄ ЯдИЯДЇЯдгЯдфЯДЇЯде ЯддЯДЄЯдќЯДЄ ЯдЈЯдЋЯддЯд┐Яде ЯдюЯдЙЯд╣ЯдЙЯдю ЯдЋЯд┐ЯдеЯДЄ ЯдИЯдЙЯдЌЯд░ЯДЄ ЯдфЯдЙЯДюЯд┐ ЯддЯд┐ЯДЪЯДЄ ЯддЯДЄЯдХ-ЯдгЯд┐ЯддЯДЄЯдХЯДЄ ЯдИЯдЊЯддЯдЙЯдЌЯд░ЯДђ ЯдЋЯд░ЯдгЯДЄЯЦц ЯдцЯдЙЯд░ ЯдюЯдЙЯд╣ЯдЙЯдю ЯдЋЯДЄЯдеЯдЙЯд░ Яд«Ядц ЯдИЯдЙЯд«Яд░ЯДЇЯдЦ ЯдцЯдЙЯд░ ЯдеЯДЄЯдЄ ЯдЋЯд┐ЯдеЯДЇЯдцЯДЂ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯдд ЯдеЯдЙЯдЏЯДІЯДюЯдгЯдЙЯдеЯДЇЯддЯдЙЯЦц ЯдИЯДЇЯдгЯдфЯДЇЯде ЯдфЯДѓЯд░ЯдБ ЯдЋЯд░ЯдЙ ЯдцЯдЙЯд░ ЯдџЯдЙЯдЄ ЯдЄ ЯдџЯдЙЯдЄЯЦц ЯдеЯд┐Яд░ЯДЂЯдфЯдЙЯДЪ Яд╣ЯДЪЯДЄ ЯдИЯДЄ ЯдЪЯдЙЯдЋЯдЙ ЯдДЯдЙЯд░ ЯдеЯд┐ЯдцЯДЄ ЯдЌЯДЄЯд▓ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде Яд«Яд╣ЯдЙЯдюЯдеЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ Яд»ЯдЙЯд░ ЯдгЯДЇЯд»ЯдЙЯдЌ ЯдГЯд░ЯдЙ ЯдЦЯдЙЯдЋЯДЄ ЯдЪЯдЙЯдЋЯдЙЯдцЯДЄ ЯдєЯд░ Яд«Яде ЯдГЯд░ЯдЙ ЯдЦЯдЙЯдЋЯДЄ Яд▓ЯДІЯдГЯДЄЯЦц ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде ЯдИЯдЙЯд╣ЯДЄЯдг ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯДЄЯд░ ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙЯДЪЯд┐ЯдЋ ЯдЅЯддЯДЇЯд»ЯДІЯдЌЯДЄЯд░ ЯдЋЯдЦЯдЙ ЯдХЯДЂЯдеЯДЄ ЯдќЯДЂЯдг ЯдќЯДЂЯдХЯд┐ Яд╣Яд▓ЯДЄЯде ЯдЈЯдгЯдѓ ЯдИЯдЙЯд╣ЯдЙЯд»ЯДЇЯд» ЯдЋЯд░ЯдцЯДЄ Яд░ЯдЙЯдюЯд┐ Яд╣Яд▓ЯДЄЯде ЯдцЯдгЯДЄ ЯдгЯд┐ЯдеЯдЙ Яд▓ЯдЙЯдГЯДЄ ЯдеЯДЪЯЦц ЯдЋЯд┐ЯдеЯДЇЯдцЯДЂ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде ЯдИЯдЙЯд╣ЯДЄЯдг Яд«ЯДЂЯдИЯд▓Яд┐Яд«ЯЦц ЯдцЯдЙЯдЄ ЯдцЯд┐ЯдеЯд┐ ЯдЪЯдЙЯдЋЯдЙ ЯдДЯдЙЯд░ ЯддЯд┐ЯДЪЯДЄ ЯдгЯДЄЯдХЯд┐ ЯдЁЯд░ЯДЇЯдЦ ЯдФЯДЄЯд░Ядц ЯдџЯдЙЯдЄЯдцЯДЄ ЯдфЯдЙЯд░ЯдгЯДЄЯде ЯдеЯдЙЯЦц ЯдЈЯд░ ЯдЦЯДЄЯдЋЯДЄ ЯдгЯдЙЯдЂЯдџЯдЙЯд░ ЯдюЯдеЯДЇЯд» ЯдцЯд┐ЯдеЯд┐ ЯдЈЯдЋ ЯдгЯДЂЯддЯДЇЯдДЯд┐ ЯдЋЯд░Яд▓ЯДЄЯдеЯЦц Яд╣ЯдЙЯдцЯДЄ Яд╣ЯдЙЯдцЯДЄ ЯДФЯДд Яд▓ЯдЋЯДЇЯди ЯдЪЯдЙЯдЋЯдЙ ЯдДЯд░Яд┐ЯДЪЯДЄ ЯдеЯдЙ ЯддЯд┐ЯДЪЯДЄ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯдЋЯДЄ ( ЯдЁЯдЦЯдгЯдЙ ЯдцЯдЙЯд░ ЯдфЯд░Яд┐ЯдџЯд┐Ядц ЯдЁЯдеЯДЇЯд» ЯдЋЯДІЯде ЯдгЯДЇЯд»ЯдЙЯдЋЯДЇЯдцЯд┐ЯдЋЯДЄ) Яд╣ЯДЂЯдЋЯДЂЯд« ЯддЯд┐Яд▓ЯДЄЯде ЯДФЯДд Яд▓ЯдЋЯДЇЯди ЯдЪЯдЙЯдЋЯдЙЯд░ ЯдгЯд┐ЯдеЯд┐Яд«ЯДЪЯДЄ ЯдЈЯдЋЯдЪЯд┐ ЯдюЯдЙЯд╣ЯдЙЯдю ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде ЯдИЯдЙЯд╣ЯДЄЯдгЯДЄЯд░ ЯдеЯдЙЯд«ЯДЄ ЯдЋЯд┐ЯдеЯдцЯДЄЯЦц ЯдЋЯДЄЯдеЯдЙ Яд╣Яд▓ЯЦц ЯдюЯдЙЯд╣ЯдЙЯдюЯДЄЯд░ Яд«ЯдЙЯд▓Яд┐ЯдЋ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯдеЯЦц ЯдЈЯдгЯдЙЯд░ ЯдцЯд┐ЯдеЯд┐ ЯдЈЯдЄ ЯдюЯдЙЯд╣ЯдЙЯдю ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ ЯдгЯд┐ЯдЋЯДЇЯд░ЯДЪ ЯдЋЯд░Яд▓ЯДЄЯде ЯДД ЯдЋЯДІЯдЪЯд┐ ЯдЪЯдЙЯдЋЯдЙ ЯдгЯд┐ЯдЋЯДЇЯд░ЯДЪЯд«ЯДѓЯд▓ЯДЇЯд»ЯДЄЯЦц ЯдХЯд░ЯДЇЯдц Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдЈЯдЄ Яд»ЯДЄ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯдЋЯДЄ ЯДГ ЯдгЯдЏЯд░ЯДЄ ЯдЋЯд┐ЯдИЯДЇЯдцЯд┐ЯдцЯДЄ ЯдЪЯдЙЯдЋЯдЙ ЯдфЯд░Яд┐ЯдХЯДІЯдД ЯдЋЯд░ЯдцЯДЄ Яд╣ЯдгЯДЄЯЦц ЯдЁЯд░ЯДЇЯдЦЯдЙЯДј, Яд»ЯддЯд┐ЯдЊ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯдд ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде ЯдИЯдЙЯд╣ЯДЄЯдгЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ ЯдЪЯдЙЯдЋЯдЙ ЯдІЯдБ ЯдеЯд┐ЯдцЯДЄ ЯдЌЯд┐ЯДЪЯДЄЯдЏЯд┐Яд▓ ЯдцЯд┐ЯдеЯд┐ ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙЯДЪЯд┐Яд░ ЯдИЯДЂЯд░Ядц ЯдДЯд░ЯДЄ ЯдІЯдБ Яд╣ЯдЙЯд▓ЯдЙЯд▓ ЯдЋЯд░ЯДЄ ЯдеЯд┐Яд▓ЯДЄЯдеЯЦц ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде ЯдєЯддЯдцЯДЄ ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙЯДЪЯд┐ ЯдеЯде ЯдЈЯдЋЯдюЯде Яд«Яд╣ЯдЙЯдюЯде ЯдЏЯд┐Яд▓ЯДЄЯдеЯЦц

ЯдюЯдЙЯд╣ЯдЙЯдю Яд»ЯддЯд┐ ЯдАЯДЂЯдгЯДЄ Яд»ЯдЙЯДЪ, ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯдд Яд»ЯддЯд┐ ЯдгЯДЇЯд»ЯдгЯдИЯдЙЯДЪ ЯдИЯДЂЯдгЯд┐ЯдДЯдЙ ЯдеЯдЙ ЯдЋЯд░ЯдцЯДЄ ЯдфЯдЙЯд░ЯДЄ, ЯдИЯд«ЯДЇЯдфЯДѓЯд░ЯДЇЯдБ ЯдЋЯДЇЯдиЯдцЯд┐ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯдЋЯДЄ ЯдгЯд╣Яде ЯдЋЯд░ЯдцЯДЄ Яд╣ЯдгЯДЄЯЦц ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде Яд»ЯДЄЯд╣ЯДЄЯдцЯДЂ ЯдгЯд┐ЯдЋЯДЇЯд░ЯДЄЯдцЯдЙ ЯдИЯДЄЯд╣ЯДЄЯдцЯДЂ Яд▓ЯдЙЯдГ Яд▓ЯдИЯДЄЯд░ ЯдЁЯдѓЯдХ ЯдеЯд┐ЯдгЯДЄЯде ЯдеЯдЙЯЦц

ЯдфЯдЙЯдаЯдЋЯДЄЯд░ Яд«ЯдеЯДЄ ЯдфЯДЇЯд░ЯдХЯДЇЯде ЯдюЯдЙЯдЌЯдцЯДЄ ЯдфЯдЙЯд░ЯДЄ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯдд ЯдЋЯДЄЯде ЯДФЯДд Яд▓ЯдЋЯДЇЯди ЯдЪЯдЙЯдЋЯдЙ ЯдгЯдЙЯдюЯдЙЯд░ Яд«ЯДѓЯд▓ЯДЇЯд»ЯДЄЯд░ Яд«ЯдЙЯд▓ ЯДД ЯдЋЯДІЯдЪЯд┐ ЯдЪЯдЙЯдЋЯдЙЯДЪ ЯдЋЯд┐ЯдеЯдгЯДЄ?

ЯдЋЯд┐ЯдеЯдгЯДЄ ЯдЈЯдюЯдеЯДЇЯд» Яд»ЯДЄ ЯдцЯдЙЯд░ Яд╣ЯдЙЯдцЯДЄ ЯдЪЯдЙЯдЋЯдЙ ЯдеЯДЄЯдЄЯЦц Яд▓ЯдЋЯДЇЯди ЯдЋЯд░ЯДЂЯде, ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯдд ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯдеЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ ЯдЌЯд┐ЯДЪЯДЄЯдЏЯДЄ ЯдЪЯдЙЯдЋЯдЙЯд░ ЯдюЯдеЯДЇЯд» ЯдЈЯдгЯдѓ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯде ЯдюЯдЙЯд╣ЯдЙЯдю ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙЯДЪЯд┐ ЯдеЯде, ЯдЪЯдЙЯдЋЯдЙЯд░ ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙЯДЪЯд┐ЯЦц ЯдЈЯд░ Яд«ЯдЙЯдЮЯДЄ Яд»ЯдЙ Яд╣ЯДЪЯДЄ ЯдЌЯДЄЯд▓ ЯдцЯдЙЯд░ ЯдеЯдЙЯд« ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙЯдЋЯд░ЯдБ ЯдгЯдЙ ЯдИЯДЂЯддЯдЋЯДЄ Яд╣ЯдЙЯд▓ЯдЙЯд▓ЯдЋЯд░ЯдБЯЦц ЯдЈЯдЄ Яд╣ЯдЙЯд▓ЯдЙЯд▓ЯдЋЯд░ЯдБ ЯдЋЯд┐ ЯдгЯДѕЯдД? ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯдЙЯд░Яд░ЯдЙ ЯдгЯд▓ЯдгЯДЄЯде ЯдгЯДѕЯдД Яд»ЯДЄЯд╣ЯДЄЯдцЯДЂ ЯдцЯдЙЯд░ЯдЙ ЯдИЯДЂЯдд ЯдЈЯДюЯд┐ЯДЪЯДЄ ЯдЌЯДЄЯд▓ЯДЄЯде ЯдЈЯдгЯдѓ ЯдгЯДЇЯд»ЯдЙЯдгЯдИЯдЙ ЯдЋЯд░Яд▓ЯДЄЯдеЯЦц

ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯдд Яд»ЯддЯд┐ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯдеЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ ЯдеЯдЙ ЯдЌЯд┐ЯДЪЯДЄ ЯдИЯдЙЯдДЯдЙЯд░ЯдБ Яд«Яд╣ЯдЙЯдюЯде ЯдЌЯДІЯдфЯдЙЯд▓ЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ Яд»ЯДЄЯдц ЯдцЯдЙЯд╣Яд▓ЯДЄ ЯдЋЯд┐ Яд╣Ядц? ЯдЌЯДІЯдфЯдЙЯд▓ ЯдИЯд┐ЯдеЯДЇЯддЯдЙЯдгЯдЙЯддЯдЋЯДЄ ЯДФЯДд Яд▓ЯдЋЯДЇЯди ЯдЪЯдЙЯдЋЯдЙ Яд╣ЯдЙЯдцЯДЄ ЯддЯд┐ЯДЪЯДЄ ЯДГ ЯдгЯдЏЯд░ЯДЄЯд░ ЯдЋЯд┐ЯдИЯДЇЯдцЯд┐ЯдцЯДЄ ЯДД ЯдЋЯДІЯдЪЯд┐ ЯдЪЯдЙЯдЋЯдЙ ЯдФЯДЄЯд░Ядц ЯдџЯдЙЯдЄЯдцЯЦц ЯдЁЯд░ЯДЇЯдЦЯдЙЯДј, ЯдЌЯДІЯдфЯдЙЯд▓ЯДЄЯд░ ЯдИЯд┐ЯдеЯДЇЯддЯДЂЯдЋ ЯдЦЯДЄЯдЋЯДЄ ЯДФЯДд Яд▓ЯдЋЯДЇЯди ЯдЪЯдЙЯдЋЯдЙ ЯдгЯДЄЯд░ Яд╣ЯДЪЯДЄЯдЏЯДЄ ЯдЈЯдгЯдѓ ЯДГ ЯдгЯдЏЯд░ЯДЄ ЯДД ЯдЋЯДІЯдЪЯд┐ ЯдЪЯдЙЯдЋЯдЙ ЯдИЯд┐ЯдеЯДЇЯддЯДЂЯдЋЯДЄ ЯдФЯДЄЯд░Ядц ЯдЈЯдИЯДЄЯдЏЯДЄЯЦц ЯдєЯдгЯдЙЯд░ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯдеЯДЄЯд░ ЯдЋЯдЙЯдЏЯДЄ ЯдЌЯДЄЯд▓ЯДЄЯдЊ ЯдЋЯДЄЯд╣ЯДЄЯд░Яд«ЯдЙЯдеЯДЄЯд░ ЯдИЯд┐ЯдеЯДЇЯддЯДЂЯдЋ ЯдЦЯДЄЯдЋЯДЄ ЯДФЯДд Яд▓ЯдЋЯДЇЯди ЯдЪЯдЙЯдЋЯдЙ ЯдгЯДЄЯд░ Яд╣ЯДЪЯДЄЯдЏЯДЄ ЯдЈЯдгЯдѓ ЯДГ ЯдгЯдЏЯд░ЯДЄ ЯДД ЯдЋЯДІЯдЪЯд┐ ЯдЪЯдЙЯдЋЯдЙ ЯдИЯд┐ЯдеЯДЇЯддЯДЂЯдЋЯДЄ ЯдФЯДЄЯд░Ядц ЯдЈЯдИЯДЄЯдЏЯДЄЯЦц ЯдЁЯд░ЯДЇЯдЦЯдеЯДѕЯдцЯд┐ЯдЋ ЯдфЯдЙЯд░ЯДЇЯдЦЯдЋЯДЇЯд» ЯдЦЯдЙЯдЋЯд▓ ЯдЋЯДІЯдЦЯдЙЯДЪ?

ЯдЈЯдЋЯдЪЯдЙ ЯдИЯДЂЯддЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋ ЯдЋЯд┐ЯдеЯДЇЯдцЯДЂ ЯдЈЯдЄ ЯдЋЯдЙЯд░ЯдИЯдЙЯдюЯд┐ ЯдЋЯд░ЯДЄ ЯдцЯдЙЯддЯДЄЯд░ЯдЋЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯддЯдЙЯдгЯд┐ ЯдЋЯд░ЯДЄ ЯдФЯДЄЯд▓ЯдцЯДЄ ЯдфЯдЙЯд░ЯДЄЯЦц ЯдИЯДЂЯддЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯдЋЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯдЙЯдеЯд┐ЯДЪЯДЄ ЯдфЯДЇЯд░ЯдЙЯДЪ ЯдєЯдЌЯДЄЯд░ ЯдИЯДЇЯдЦЯдЙЯдеЯДЄЯдЄ Яд░ЯдЙЯдќЯдЙ Яд»ЯдЙЯДЪЯЦц ЯдцЯдЙЯд╣Яд▓ЯДЄ ЯдЈЯдЄ ЯдЋЯдЙЯд░ЯдИЯдЙЯдюЯд┐ ЯдЋЯд░ЯДЄ ЯдИЯд«ЯдЙЯдю, Яд░ЯдЙЯдиЯДЇЯдЪЯДЇЯд░ ЯдгЯдЙ ЯдюЯдЙЯдцЯд┐Яд░ ЯдГЯдЙЯдЌЯДЇЯд»ЯДЄ ЯдЋЯд┐ ЯдгЯддЯд▓ЯдЙЯд▓? ЯдЈЯдгЯдѓ ЯдИЯдЋЯд▓ ЯдгЯд┐ЯдџЯдЙЯд░ЯдЋЯДЄЯд░ ЯдИЯДЄЯд░ЯдЙ ЯдгЯд┐ЯдџЯдЙЯд░ЯдЋ ЯдЋЯДЄЯде ЯдЈЯдЄ ЯдЋЯдЙЯд░ЯдИЯдЙЯдюЯд┐Яд░ ЯдеЯдЙ ЯдЋЯд░ЯдЙЯдцЯДЄ ЯдЈЯдЋ ЯддЯд▓ЯдЋЯДЄ ЯдЋЯд░ЯдгЯДЄЯде ЯдюЯдЙЯд╣ЯдЙЯдеЯДЇЯдеЯдЙЯд«ЯДђ ЯдєЯд░ ЯдєЯд░ЯДЄЯдЋ ЯддЯд▓ЯдЋЯДЄ ЯдЋЯд░ЯдгЯДЄЯде ЯдюЯдЙЯдеЯДЇЯдеЯдЙЯдцЯд┐? ЯдЄЯдИЯд▓ЯдЙЯд« ЯдЋЯд┐ ЯдЋЯДЄЯдгЯд▓ ЯдЈЯдЋЯдЪЯд┐ ЯдеЯдЙЯдЪЯдЋЯДЄЯд░ ЯддЯдЙЯдгЯд┐ЯдцЯДЄЯдЄ ЯдИЯДЂЯддЯдЋЯДЄ Яд╣ЯдЙЯд░ЯдЙЯд« ЯдЋЯд░ЯДЄЯдЏЯд┐Яд▓? ЯдеЯдЙЯдЋЯд┐ ЯдЈЯдЄ ЯдЁЯд░ЯДЇЯдЦЯдеЯДѕЯдцЯд┐ЯдЋ ЯдфЯДЇЯд░ЯдГЯдЙЯдг ЯдєЯдЏЯДЄ?

ЯдфЯДЇЯд░ЯдХЯДЇЯде Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдЈЯдЄ ЯдЋЯДЇЯдиЯДЄЯдцЯДЇЯд░ЯДЄ ЯдфЯДЇЯд░ЯдХЯДЇЯде Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдЈЯдЄ ЯдЋЯДЇЯдиЯДЄЯдцЯДЇЯд░ЯДЄ ЯдИЯд«ЯдЙЯдДЯдЙЯде ЯдЋЯд┐?

ЯдИЯд«ЯдЙЯдДЯдЙЯде Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдгЯДЇЯд»ЯдгЯдИЯдЙЯд░ ЯдЁЯдѓЯдХЯДђЯддЯдЙЯд░ЯЦц ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯдЋЯДЄ ЯдгЯДЇЯд»ЯдгЯдИЯдЙЯд░ ЯдЁЯдѓЯдХЯДђЯддЯдЙЯд░ Яд╣ЯдцЯДЄ Яд╣ЯдгЯДЄ, Яд»ЯдЙ Яд«ЯДЂЯдХЯдЙЯд░ЯдЙЯдЋЯдЙ ЯдфЯддЯДЇЯдДЯдцЯд┐ЯдцЯДЄ ЯдЁЯдеЯДЂЯдИЯд░ЯдБ ЯдЋЯд░ЯдЙ Яд╣ЯДЪЯЦц ЯдцЯдЙЯдЄ ЯдЋЯд▓ЯДЇЯд»ЯдЙЯдБ ЯдеЯд┐ЯдХЯДЇЯдџЯд┐Ядц ЯдЋЯд░ЯдцЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋЯДЄЯд░ ЯдЅЯдџЯд┐Ядц ЯдЏЯд┐Яд▓ ЯдгЯДЇЯд»ЯдгЯдИЯдЙЯДЪ Яд▓ЯдЙЯдГ ЯдЈЯдгЯдѓ Яд▓ЯдИ ЯдЅЯдГЯДЪЯДЄЯд░ ЯдЁЯдѓЯдХЯДђЯддЯдЙЯд░ Яд╣ЯдЊЯДЪЯдЙЯЦц ЯдЋЯд┐ЯдеЯДЇЯдцЯДЂ ЯдгЯдЙЯдИЯДЇЯдцЯдгЯДЄ ЯдцЯдЙ Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдЋЯд┐? Яд»ЯДЄЯдќЯдЙЯдеЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋ ЯдЌЯДЂЯд▓ЯДІЯд░ ЯдЅЯдџЯд┐Ядц ЯдЏЯд┐Яд▓ ЯдгЯДЇЯд»ЯдгЯдИЯдЙЯДЪ ЯдЁЯдѓЯдХЯДђЯддЯдЙЯд░ ЯдфЯддЯДЇЯдДЯдцЯд┐Яд░ ЯдИЯд░ЯДЇЯдгЯдЙЯдДЯд┐ЯдЋ ЯдгЯДЇЯд»ЯдгЯд╣ЯдЙЯд░ЯДЄ ЯдЅЯддЯДЇЯд»ЯДІЯдЌЯДђ Яд╣ЯдЊЯДЪЯдЙ, ЯддЯДЂЯдЃЯдќЯдюЯдеЯдЋ ЯдгЯдЙЯдИЯДЇЯдцЯдгЯдцЯдЙ Яд╣ЯдџЯДЇЯдЏЯДЄ ЯдЁЯдцЯДђЯдцЯДЄ ЯдЄЯдИЯд▓ЯдЙЯд«ЯДђ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋ ЯдЌЯДЂЯд▓ЯДІ ЯдЋЯд┐ЯдЏЯДЂ ЯдЋЯд┐ЯдЏЯДЂ ЯдЋЯДЇЯдиЯДЄЯдцЯДЇЯд░ЯДЄ Яд«ЯДЂЯдХЯдЙЯд░ЯдЙЯдЋЯдЙЯдЋЯДЄ ЯдЅЯДјЯдИЯдЙЯд╣Яд┐Ядц ЯдЋЯд░Яд▓ЯДЄЯдЊ ЯдЈЯдЋЯдюЯде ЯдЄЯдИЯдЙЯд▓ЯдЙЯд«Яд┐ ЯдгЯДЇЯд»ЯдЙЯдѓЯдЋ ЯдЋЯд░ЯДЇЯд«ЯдЋЯд░ЯДЇЯдцЯдЙ ЯдєЯд«ЯдЙЯд░ ЯдИЯдЙЯдЦЯДЄ ЯдИЯдЙЯдЋЯДЇЯдиЯдЙЯдцЯДЄ ЯдгЯд▓ЯДЄЯдЏЯДЄЯде "ЯдгЯд░ЯДЇЯдцЯд«ЯдЙЯдеЯДЄ Яд«ЯДЂЯдХЯдЙЯд░ЯдЙЯдЋЯдЙЯд░ ЯдгЯДЇЯд»ЯдгЯд╣ЯдЙЯд░ ЯДДЯДдЯДд ЯдГЯдЙЯдЌЯДЄЯд░ ЯДД ЯдГЯдЙЯдЌЯДЄЯд░ ЯдџЯДЄЯДЪЯДЄЯдЊ ЯдЋЯд«ЯЦц"

Яд«ЯДІЯд╣ЯдЙЯдЄЯд«Яд┐Яде ЯдфЯдЙЯдЪЯДІЯд»Яд╝ЯдЙЯд░ЯДђ

ЯдфЯдаЯд┐Ядц : ЯДЕЯДфЯДГ ЯдгЯдЙЯд░

Яд«ЯдеЯДЇЯдцЯдгЯДЇЯд»: ЯДд